この記事では、親に借金をしていて返済している人(今後返済予定の人)、実家へ仕送りしている(お金を入れている)人に向けて、単純な送金ではなく、証券口座を開いて積立NISA経由で返す方法により+αな返し方を行う方法を紹介する!

はじめに(JINのケース)

わたくし、JINは、数百万円の借金を親にした状態で、社会人生活を始めた。ちなみに、別に何か博打や悪徳商法にのめり込んでいたわけではありません。笑 以下のようなものを、親に前借していたためである。

1.どうしてもいきたかった留学の費用:約300万円ほど

2.大学の在籍期間を1年間延ばしてもらった分の学費:約50万円ほど

3.歯列矯正代:約120万円ほど

その他にも、海外でインターンをしたりする際の費用などを前借していた。理由としては単純で、これらの額を学生の間に貯めることは難しいけれども、これらのことを学生の間に経験したほうが、自分の人生の幅が広がる、と思ったから。もちろん、とても大きな額なので、親には真剣に交渉し、しっかりと社会人になってから返すよう借用書を書いた上で、これらの資金を提供してもらった(真面目な親父なのです・・・)。

そんなことで様々な経験をさせてもらって晴れて社会人生活が始まると同時に、返済も始まったのだが、ふと、「こんなに自分の為に色々と負担してくれた両親に、プラスαでお返しをしたい」と思うようになった。また、これらの資金を調達するのに、「親の老後資金を切り崩した」為、「老後資金に対する不安をしっかりと払拭してあげたい」と思うようになった。こう思ったきっかけの一つとして、祖父が詐欺でお金を騙し取られてしまった過去があり、祖父母の老後資金で両親が苦心していたのをみていたことも大きく起因している。

また、「具体的な返済計画をしっかりと立てることが、親へ誠意を示すうえで大切なこと」だと思った。

これらの様々な要因が重なった結果、

積立NISAを用いて返済する!

という、画期的な方法を考えついたのである!

積立NISAという親孝行

| 20代-30代 | 40代 | 50代 | 60代 | 70代 | 80代 | |

| 人口 | 2655万人 | 1790万人 | 1707万人 | 1526万人 | 1638万人 | 645万人 |

| 口座数 | 195万 | 83万 | 42万 | 13万 | 5万 | 1万 |

| 利用割合 | 7.3% | 4.6% | 2.5% | 0.85% | 0.31% | 0.16% |

上の表をみるとよく分かるが、積立NISA口座を利用する人たちの割合はそもそも非常に少なく、更にその中では若い人が多い。積立NISAがそもそも20年間の運用期間を前提としていることから、若い人のほうが多く使う傾向になることは分かるけれども、それにしても全体的に少なすぎる。

※ちなみに積立NISAに関しては、この記事では触れない為、気になる人は以下の動画などを見るとよい。

簡単にいうと国が推奨している、資産運用の一つの方法であり、20年間資産運用をしたときに、本来なら利益が出たものには税金がかかるけれども、その税金を取りませんよーというもの。

また、積立NISAをおススメする理由は他にもいくつかある。

1.国が支援(推奨)している資産運用方法

2.最大でも年間40万円(月/33,333円)までしか運用できない(無理ない範囲から始められる)

3.2022年現在、日本人男性の平均寿命は82歳、女性は88歳(親が50,60代でも全然遅くない)

4.安定した投資先を選定すれば、元本割れ(損になってしまう)のリスクが限りなく低い

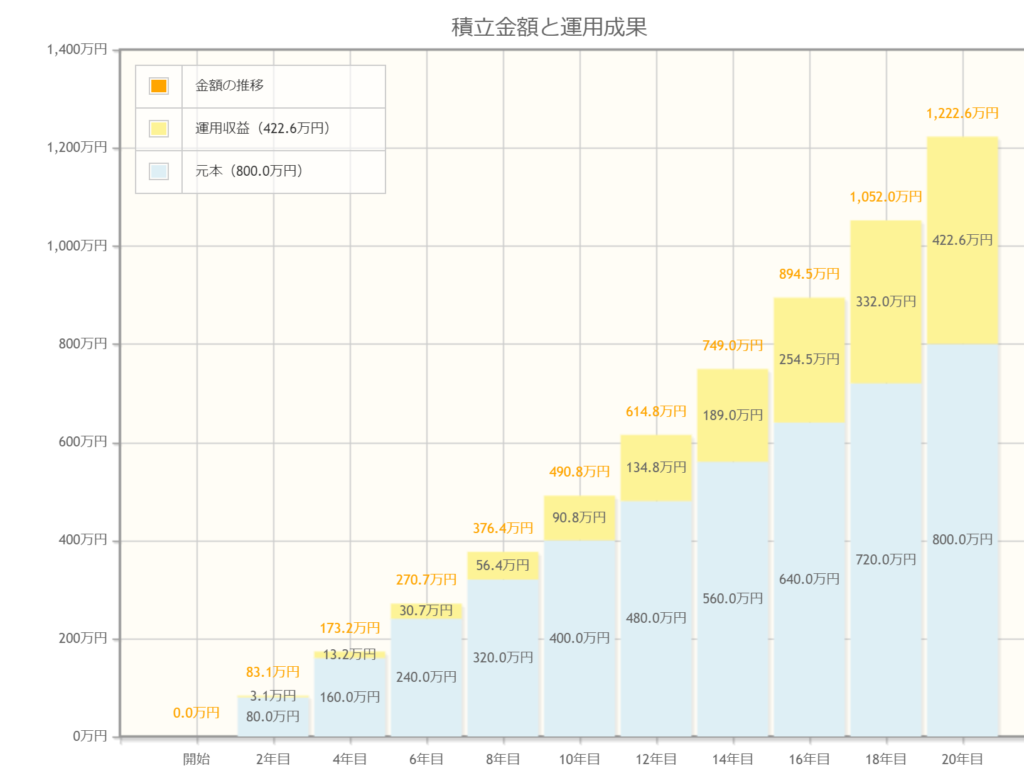

例えばだが、MAX運用できる年間40万円で、20年間資産運用をした場合、以下のような結果になる(リターンを平均的な4%と見積もった場合)。

上をみると、800万円資産運用を行うことで、約422万円の利益がでることが分かる。つまり、この422万円を利子(プラスα)として、親にあげることが可能となるのだ。

気になる人は以下の金融庁のシミュレーションページで自分の資産計画を打ち込んでみることをおすすめする。

金融庁HP シミュレーションページ:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

もちろん、これらを行う上で、証券口座の開設(未開設の場合)を行ってあげたり、将来のお金のことについて会話したり、など様々な副産物も出てくる。親と老後資金の事、介護のことなどを話す機会がなく、いきなり介護をする必要になって困る前に、しっかりと話し合っておくことはとても大切である。

また、注意事項もしっかりと認識頂きたい。

1.まず第一に親の同意を得る必要がある(親の口座名義で運用するため、しっかりとその仕組みやメリット、デメリットについて話しておくべき)

2.元本割れのリスクはゼロではない

3.お金を増やして渡すことだけが、親孝行ではない(一緒にいてあげることが何よりの親孝行)

これらのメリット、デメリットをよく理解した上で、この方法が有効だと思った人は、是非この方法を活用頂ければと思う。

おわりに

わたくしJINはこの方法で借金を返済しており、ようやく残り100万円ほどまで減った。更に利益で言うと、数十万円ほど出ている。まずは学生時代にお金を貸してくれた親に感謝したい。そしてさらには、積立NISAで返済する、などという奇抜な返済方法を快く許してくれたことに感謝したい。

借りた額は数百万円だが、個人的には満額の800万円まで親の為につみたててあげたいと思っている。そして、利益が出たらどこかのタイミングで(20年の運用が終わる前でも全然いいから)家族旅行でもプレゼントしたい。この子を、お金をかけて育ててよかったと思ってもらえるように、恩返し出来る日を夢見て、今回は記事を終わらせたい。

コメント